|

中国小家电行业销售渠道结构加速向线上迁移,2024年线上平台占比已达79%。传统电商淘宝、京东保持主力地位,社交电商渠道如抖音在厨房小家电领域贡献21%的份额。线下渠道零售额同比下滑8.9%,家电卖场与品牌门店正通过场景化体验提升转化率。社区团购及家电专卖联盟等新兴模式在下沉市场渗透率持续提升,农村地区物流和售后体系的完善进一步拓宽渠道覆盖。

根据头豹研究院数据,2024年厨房小家电市场总规模609亿元,呈现K型消费分化特征。300元以下产品占比59.2%且同比增长2.2%,千元以上高端机型占比14.8%增长1.7%。品类表现显著分化:传统品类如电饭煲、电磁炉增长停滞,健康类养生壶、电蒸锅与西式咖啡机成为主要增量,其中电饭煲和微波炉已纳入国家补贴范围。个护小家电领域,电吹风零售额100亿元同比增长10.4%,电动牙刷与剃须刀则分别下滑6.9%和8.1%,主要受品类成熟度与渠道饱和影响。

市场竞争格局呈现头部聚集态势。厨房领域美的(25%)、苏泊尔(18%)、九阳(15%)合计份额超50%,生活电器领域戴森(19%)、科沃斯(15%)、石头科技(12%)主导细分市场。技术创新聚焦物联网互联与健康功能延伸,智能音箱作为家居控制中枢的应用拓展,以及电饭煲食品营养分析等健康监测功能成为主要升级方向。随着补贴政策深化与渠道持续下沉,行业竞争逻辑正从价格导向转向技术分层。

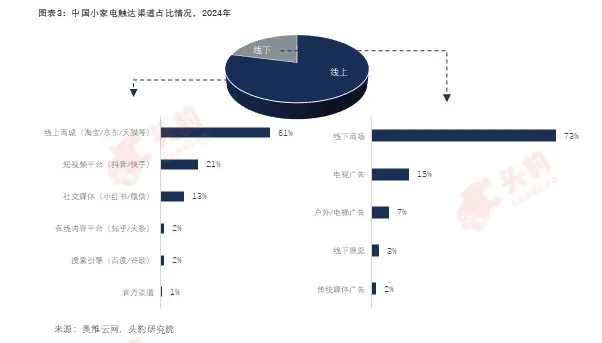

中国小家电呈现渠道多元化的发展态势

中国小家电销售渠道主要分为线上和线下,线上渠道占比较大且呈上升趋势,线下渠道占比则逐渐下降。线上渠道是小家电销售的主要增长引擎。传统货架式电商如淘宝、京东是主流平台,此外,以抖音、快手为代表的社交电商平台发展迅速,成为重要的增量渠道。线下渠道面临转型和复苏难题,仍处于调整期。线下渠道主要包括家电卖场/商超,如国美电器、苏宁易购等,以及品牌门店,包括各大品牌自营门店和经销商门店等。

当前,部分新兴的销售渠道也开始出现,如社区团购、家电专卖店联盟等。社区团购通过社区团长的推广和组织,将小家电产品直接销售给社区居民,具有成本低、效率高的特点。家电专卖店联盟则通过整合各地的小家电专卖店资源,实现联合采购、联合营销,提高专卖店的竞争力和盈利能力。

此外,随着家电下乡等政策的推进,以及农村市场消费能力的提升,小家电销售渠道逐渐向农村地区延伸。家电品牌通过在农村建立专卖店或合作经销店,将产品直接推向农村消费者,同时完善物流配送和售后服务体系,提高产品的市场覆盖率。

2024年厨房小家电整体零售额609亿元,同比下降0.8%,基本与去年同期持平

线上市场依然是增长核心通道,2024年线上厨房小家电零售额478亿元,同比增长1.7%。从整体看,抖音渠道目前线上零售额占比21%,流量已经趋近饱和。线下渠道面临转型、复苏难题,目前仍处于调整期,全年零售额130亿元,同比下滑8.9%。

目前,厨小电品类可分成几个类型,第一类为传统大单品,包含电磁炉、电饭煲、电水壶、电压力锅等,整体规模浮动较小;第二类为健康养生小单品,包含豆浆机、榨汁机、养生壶、电蒸锅、电炖锅等,在消费者健康意识强化的趋势下,此类单品成为引领厨小行业增长的核心品类;第三类为西式小家电,包含咖啡机、台式单微、台式微蒸烤一体机等品类,当前在中国渗透率较低,增长空间充足;第四类为快速渗透但沉寂多年的品类,包含破壁机、空气炸锅、台式电烤箱等,这些品类一方面面临换新周期未到的问题,另一方面也受到其他品类挤压代替,产品本身亟待升级。

在价格方面,2024年从整体市场消费降级,但是体现在厨房小家电品类上仍存在“K型”分化的趋势,以线上渠道为例,2024年300元以下厨房小家电产品零售额占比59.2%,同比增长2.2%。千元以上高端价位段在品牌高端和产品高端的共同驱动下亦有增长空间,2024年厨小电线上千元以上零售额占比14.8%,同比增长1.7%。特别是在第四季度“国补”加持下,高端电饭煲、高端台式微蒸烤一体机增量显著。

总体来看,2024年厨房小家电仍面临刚需单品饱和、刚需品类融合集成的发展态势。对于刚需大单品核心升级方向在于技术迭代、专业聚焦,以触动消费者换新,对于刚需品类核心方向在于通过品类集成、功能融合来强化产品的使用价值。2025年,国家补贴已经将电饭煲、微波炉纳入范围,这两个品类在政策利好下拉动增长。

2024年个护小家电市场呈现出多样的发展态势。2024年电吹风零售额100亿元,同比增加10.4%,电动牙刷零售额51.9亿元,同比降低6.9%,电动剃须刀零售额86.1亿元,同比降低8.1%

微信送礼功能为小家电行业带来的正面效应。微信的“送礼物”功能融入了情感价值和社交互动,小家电以单价低、送礼属性强等特点,预计会同抖音渠道类似,率先在微信送礼中发展起来。此外,小家电随买随用属性强,即时零售承载用户对于品质和及时性的双重需求。以夏日清凉小风扇、差旅中剃须刀理容需求、满足急切饮水需求的电水壶为例,此类产品在及时零售渠道展现出较大的市场潜力。2024年传统大电品类受国补政策增长明显,伴随着政策的持续深入,小电品类政策红利有待跟进释放,为行业发展注入新动力。

●整体来看,吹风机、电动剃须刀、电动牙刷等个护小家电市场在2024年增速均较为低迷

从2024年市场来看,电吹风线上全电商渠道涨幅明显收窄。上半年,行业延续了此前的高速增长态势,但自10月、11月起,市场销售额开始呈现下滑趋势。这主要归因于高速电吹风在市场中的占比已达到较高水平,产品同质化现象严重,导致行业缺乏新的高增长动力;此外,激烈的价格竞争也对行业销售额产生了负面影响。2024年H1市场竞争主要集中在199元价格段,而下半年竞争重点转移至200-255元价格区间。其次近6个月以来,主流品牌在新品布局上,不再单纯聚焦低价竞争,除200 元以下价格段外,在350-800元价格区间也推出了多个品牌及型号的产品,以满足不同消费者的需求。

2024年,电动剃须刀市场情况较低迷,原因为电动剃须刀品类相对成熟换新需求不足, 2023年电动剃须刀品类增长主要由于抖音渠道带动,但由于抖音渠道销额占比已经高至33.4%,2024年已经开始下滑,同比下降1.1%,加之便携式电动剃须刀也动力不足,两大拉动力减弱,故电动剃须刀规模呈现负向增长。

在电动牙刷市场方面,行业经历了2023年的小幅度增长之后,2024年再次进入到负增长阶段。导致这一现象的主要原因是前期市场需求的过度释放以及抖音渠道销售规模的饱和。

中国小家电行业品牌集中度较高

头部品牌凭借品牌影响力、技术研发实力、渠道优势等,占据了较大市场份额。在厨房小家电领域,美的、苏泊尔、九阳长期稳居行业前列。2024年“美九苏”合计份额超过50%。美的作为综合性家电巨头,凭借品牌背书与完善的产品矩阵,在多个品类中均占据领先地位,市场份额约25% 。苏泊尔以炊具为根基拓展小家电业务,在压力锅、电饭煲等品类优势显著,市场份额约18% 。九阳在豆浆机等食品加工类小家电领域技术底蕴深厚,市场份额约15% 。

●在生活小家电和个人护理小家电领域,品牌格局相对更为分散,但也呈现出头部集中趋势

在吸尘器市场,戴森在高端市场占据主导,市场份额约19%;本土品牌科沃斯、石头等依托智能扫地机器人产品,在中低端及性价比市场表现出色,科沃斯占比约15%,石头占比约12% 。电动牙刷市场中,飞利浦、欧乐B等外资品牌在高端市场有较高知名度;舒客、usmile等国产品牌凭借性价比与营销推广,在中低端市场占据一席之地,品牌集中度相对较低,但头部品牌市场份额逐步提升 。

●未来,智能家电领域,物联网、人工智能等技术的应用为小家电产品带来变革

智能音箱搭载语音识别与人工智能技术,不仅能实现音乐播放、信息查询等功能,还可作为智能家居控制中心。在健康功能创新上,部分厨房小家电(如电饭煲、豆浆机)增加健康监测功能,可检测食物营养成分、烹饪过程中的糖分含量等,满足消费者对健康饮食的追求。技术创新不仅提升产品竞争力,还能开拓新的市场需求与应用场景,为企业带来新的增长机遇 。

|